工业生产者出厂价格指数(PPI)是衡量工业产品出厂价格变动趋势和变动程度的重要宏观经济指标。对产业用纺织制成品制造行业而言,其PPI的波动直接反映了行业供需关系、成本传导及市场景气度的变化。2020年,在新冠疫情全球蔓延、国际经贸环境复杂多变等多重因素交织影响下,中国产业用纺织制成品制造行业的PPI走势呈现出鲜明的阶段性特征,其全年统计数据分析如下。

一、 整体运行态势:先抑后扬,全年累计同比微幅下降

2020年,产业用纺织制成品制造PPI总体呈现“V”型走势。年初受春节因素和疫情初期停工停产影响,1-2月指数承压。由于全球防疫物资(如口罩、防护服、消毒湿巾、熔喷布等核心材料)需求呈现爆发式增长,作为主要供给方的中国产业用纺织品行业产能迅速释放,相关产品价格在第二季度出现显著上涨,强力拉动行业整体PPI快速回升。下半年,随着国内产能持续扩张并趋于稳定,以及部分原材料价格波动,指数涨幅有所收窄并进入平稳波动区间。综合全年来看,产业用纺织制成品制造PPI累计同比略有下降,但降幅远小于纺织业整体水平,凸显了该行业在特殊时期的韧性与重要性。

二、 月度指数波动详析

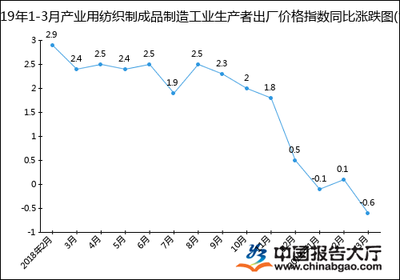

- 第一季度(1-3月):低位开局,疫情影响显现。1月受传统淡季影响,指数平稳。2月受疫情冲击最为严重,生产与物流受限,但防疫物资需求已初现端倪,指数在低位徘徊。3月,复工复产推进,防疫物资需求激增,推动PPI环比由负转正,开启回升通道。

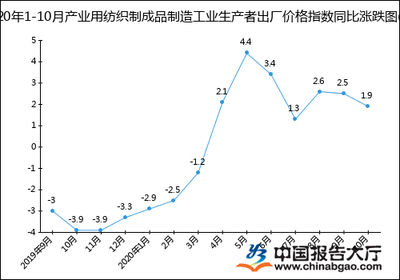

- 第二季度(4-6月):快速攀升,达到年内高点。此阶段是防疫物资需求的最高峰期。无纺布、熔喷非织造布等关键材料价格大幅上涨,带动产业链上下游产品价格普遍上调。产业用纺织制成品制造PPI环比与同比涨幅均达到全年最高水平,成为拉动整个纺织工业PPI的重要力量。

- 第三季度(7-9月):高位盘整,涨幅回落。随着国内防疫物资产能极大扩充,市场供需矛盾逐步缓解,前期价格过快上涨的势头得到遏制。PPI环比增速放缓,同比仍保持正增长,但涨幅较第二季度明显收窄。

- 第四季度(10-12月):平稳运行,小幅波动。行业生产回归常态,市场情绪趋于理性。PPI在前期高位基础上呈现小幅波动,整体保持稳定。部分传统应用领域(如篷帆、革基布等)的需求恢复情况,以及化纤等原材料价格的变化,成为影响指数短期波动的主要因素。

三、 结构性特点与影响因素

- 内部分化明显:行业内不同子领域价格走势差异巨大。直接用于防疫的非织造布及制品价格涨幅惊人,而部分用于汽车、建筑等工业配套的产业用纺织品,因下游需求在疫情期间受抑制,其价格表现相对疲弱。

- 成本推动与需求拉动并存:上半年,价格上涨主要受极端需求拉动。下半年,国际原油价格波动导致的化纤等原材料成本变化,对PPI的影响权重增加。

- 政策支撑效应显著:国家为保障防疫物资供应采取的财税、金融、物流等一系列扶持政策,有效稳定了行业生产,平滑了价格过度波动。

- 出口依赖度较高:中国是全球产业用纺织品的重要供应国,海外疫情的反复和防疫物资订单的变化,直接影响了国内相关企业的排产计划和产品定价。

四、 与展望

2020年,产业用纺织制成品制造行业的PPI走势,是行业在突发公共卫生事件中应急转产、保障供给能力的一次压力测试。其先抑后扬的轨迹,精准映射了从“疫情冲击”到“防疫支柱”的角色转变。尽管全年累计PPI同比微降,但考虑到传统纺织业的深度调整,产业用纺织品板块的表现已堪称亮眼,其战略价值和社会经济价值得到空前凸显。

随着全球疫情进入新阶段,防疫物资需求将逐步常态化,行业增长动力将更多回归到技术创新、产品升级以及在医疗卫生、环境保护、土工建筑、安全防护等广阔领域的深度应用。预计产业用纺织制成品制造PPI将更紧密地跟随宏观经济周期、原材料成本及自身技术进步的步伐波动,整体趋向于更平稳、更理性的运行区间。