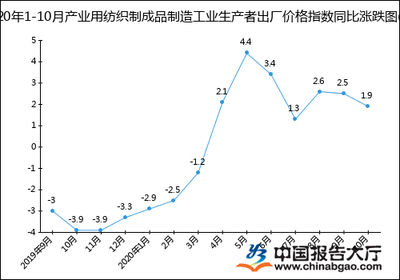

2020年,受全球新冠疫情突发影响,产业用纺织制成品制造业,特别是其中的劳动保护用品生产领域,经历了前所未有的市场需求波动与价格变化。本文基于国家统计局及相关行业数据,对2020年1月至10月该细分领域的工业生产者出厂价格指数(PPI)进行统计分析,以揭示其运行轨迹与背后动因。

一、 整体走势:先扬后抑,波动显著

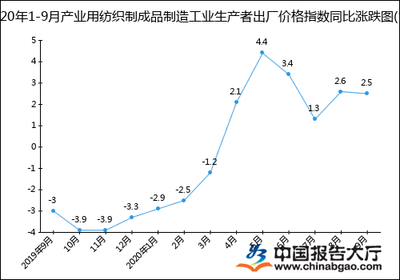

2020年1-10月,产业用纺织制成品制造业PPI总体呈“急剧上升后高位震荡并逐步回落”的态势。年初1-2月,指数相对平稳。自3月起,随着国内疫情得到初步控制、复工复产全面推进,尤其是全球防疫物资需求呈现爆发式增长,作为重要防疫物资的口罩、防护服等劳动保护用品价格飙升,强力拉动该行业PPI指数快速攀升,在第二季度达到峰值。进入下半年,随着国内产能大幅扩充、供应链趋于稳定,以及国际市场供需关系逐步调整,产品价格及行业PPI指数开始呈现高位回落、波动趋缓的走势。

二、 核心驱动力:疫情下的供需巨变

劳动保护用品生产子行业是本期PPI变动的核心驱动力。具体表现为:

- 需求侧剧增:新冠疫情使口罩、医用防护服、隔离衣等产品从常规工业耗材转变为全球性战略物资,短期内创造了巨大的刚性需求。

- 供给侧承压与扩张:疫情初期,原材料(如熔喷布、无纺布)短缺、物流受阻、劳动力返岗困难导致供给侧严重承压,推高成本与价格。在国家政策引导与市场机制作用下,大量企业转产、扩产,供应链各环节产能迅速扩张,缓解了供应压力。

- 价格传导:上游原材料价格的剧烈波动(如熔喷布价格一度暴涨数十倍)直接、快速地传导至劳动保护用品的出厂价格,进而显著影响行业整体PPI。

三、 统计分析关键节点

- 峰值期(2020年第二季度):劳动保护用品相关PPI同比涨幅达到全年最高水平,反映出极端供需矛盾下的价格高位。

- 转折期(2020年第三季度):随着国内产能全面释放,市场从“严重供不应求”转向“供需紧平衡”,PPI环比增长动力减弱,同比涨幅开始收窄。

- 平稳回调期(2020年10月前后):市场秩序逐步规范,供需趋于理性,产品价格及行业PPI从峰值回落,进入相对平稳的调整阶段。

四、 结论与启示

2020年1-10月产业用纺织制成品制造业PPI的剧烈波动,本质上是劳动保护用品生产这一细分领域在突发公共事件冲击下,市场供需发生瞬时巨变的集中体现。此轮波动启示我们:

1. 产业用纺织品,尤其是应急物资相关领域,需建立更富弹性和韧性的供应链体系,以应对突发事件。

2. 价格指数的大起大落也警示市场存在短期投机行为,行业健康发展需加强质量监管与市场秩序维护。

3. 长期看,劳动保护用品生产需摆脱对单一事件的过度依赖,向高性能、多功能、智能化的高端产业用纺织品方向持续升级,增强行业整体的抗风险能力与稳定盈利能力。

这段时期的PPI统计数据,不仅记录了一次特殊的价格波动历程,更为产业用纺织制成品制造业,特别是劳动保护用品行业的战略规划与风险防控提供了重要的数据参考与决策依据。